智东西

智东西

智东西4月4日报说念,4月2日,天津AI就业器及定制决议提供商安擎递表港交所。

安擎陶冶于2017年5月,由俞跃渊创办,2023年入选国度级专精特新“小巨东说念主”企业。在2025年融资后,其估值约为36亿元。AI上市公司商汤科技是安擎第五大鼓励,持股3.83%。

凭证弗若斯特沙利文的贵府,按2024年收入计,安擎为中国第六大AI计较诱惑处理决议提供商,市占率为2.0%,亦然中国AI计较诱惑处理决议行业中最大的安定公司。

按附注想到,第一到五名辩认是波浪信息、超聚变、新华三、中科晨曦、联思集团,第七到十名辩认是超微、戴尔、宝德、坤前。

招股书表露,安擎是中国内地首个具备超流体液冷AI就业器系统全链路处理决议才调的AI就业器厂商,是首批少数偶而已毕国产计较及非国产计较搀杂并算的AI计较诱惑供应商,亦然亚太地区少数几家获NVIDIA招供为计较限制精英级OEM合营伙伴的公司之一。

2025年,安擎营收为55.00亿元,同比增长99.28%;净利润为1.22亿元,同比增长90.63%。

安擎行动承配东说念主按发售价认购了上海GPGPU芯片公司天数智芯的多少股份,总代价为3000万元。天数智芯收购事项的代价已由安擎的里面资金支付。

天数智芯是港交所上市公司,限制2025年12月31日,总金钱约为39.12亿元。2025年,天数智芯收入为10.34亿元,毛利为5.58亿元,年内赔本为10.04亿元。

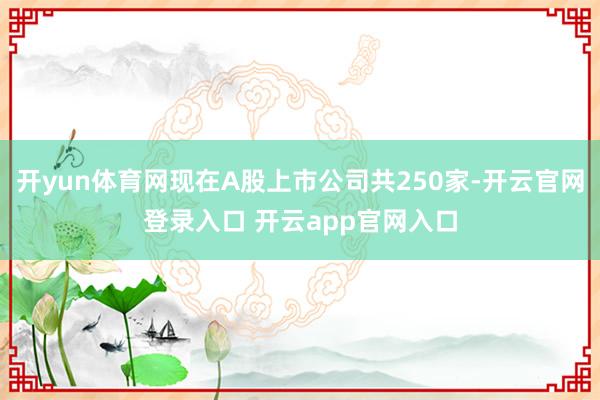

一、2025年收入达55亿元,同比增长99%2023年、2024年、2025年,安擎收入辩认为22.06亿元、27.60亿元、55.00亿元,净利润辩认为0.54亿元、0.64亿元、1.22亿元,研发用度辩认为0.58亿元、0.54亿元、0.64亿元,空洞毛利率辩认为10.1%、8.8%、6.0%。

▲2023年~2025年安擎营收、净利润、研发支拨变化(智东西制图)

同时,其经退换净利润辩认为0.72亿元、0.76亿元、1.40亿元。

安擎的主要家具包括高性能AI就业器、其他就业器(包括通用就业器、存储就业器、边际就业器)、救济诱惑及组件(主要包括AI高带宽交换机、适配卡、加快卡及CPU)等。

从2023年到2025年,该公司的AI就业器收入占比从63.9%增至80.8%。

2025年,其AI就业器过头他就业器的毛利率均同比减少。

原材料价钱暂时性和周期性的高潮,导致安擎2023-2025年毛利率逐年下落。

为缓解原材料价钱高潮带来的影响,该公司在期内增多了采购量和库存水平,导致营运资金需求增多,并形成策画现款流量为负。

其空洞财务情景表纲目如下:

安擎出产才能的想象产能及欺诈率笃定如下:

2025年,安擎统共卖出8951台就业器。

其中,AI就业器平均售价为91.90万元,销量达4834台;其他就业器为4.48万元,销量达4117台。

在2026年前2个月,安擎的就业器销量为2153台。

限制2025年12月31日,安擎领有127名研发东说念主员,占职工总额的26.7%以上;在中国领有92项已刊行专利、22项软件文章权、6项注册商标及1个注册域名。

安擎的主要客户包括互联网及云就业提供者、软件集成处理决议供应商、特定行业的企业客户以及AI基础才能运营商。

2023年、2024年、2025年,来自五大客户的收入辩认占其总收入的47.2%、49.5%、61.4%。

同时,五大供应商的采购额辩认占其总采购额的47.7%、69.9%、63.3%。

安擎们的供应商主要提供就业器平台过头他组件,包括CPU、主机板、加快卡、硬盘运转器及软件处理决议。

时刻,客户A、客户C、客户G、客户J、客户I、客户K、客户L亦是安擎的供应商,供应商A、供应商B、供应商E、供应商L亦是安擎的客户。

四、商汤是第五大鼓励俞跃渊是安擎创举东说念主、董事长、现实董事兼总裁,本年46岁,领有北京交通大学物流料理学士学位和清华大学高档料理东说念主职工商料理硕士学位,曾于2004年至2017年在一家特意从事就业器与系统集成的北京公司天勤益达担任总司理,在2017年5月创立安擎。

2023年7月,安擎就于深圳证交所创业板进行A股上市与国泰海通证券股份有限公司坚定一份联接条约,并向中国证券监督料理委员会天津监管局作出上市联接备案。

议论到联交所将为其提供一个战斗成本及眩惑多元化投资者的平台,该公司在2025年9月决定寻求赴港上市。

俞跃渊、视讯科技及京古信息将组成安擎的一组控股鼓励。

▲安擎股权架构

着名AI上市公司商汤科技是安擎的第五代鼓励,持股3.83%。

2025年,安擎现实董事及监事薪酬如下:

AI计较行业中枢为AI计较硬件,尤其搭载计较的AI就业器。在AI就业器限制,液冷散热、高速互联及软硬件协同等中枢才调已成为决定家具质能、能效及托付才调的中枢载体。

自研厂商凭借其底层硬件想象及系统级优化才调,掌持家具界说权及客户接口,可赢得中枢需求,并通过端到端处理决议重构产业链关联。比拟之下,纯诱惑集成商因空泛期间各异化及自研迭代才调,丧失对客户及场景的掌控,并被动转型为下流就业提供商或渠说念代理。

将来开云体育,产业链主导权将向具备原生期间才调的厂商聚合,过问产业形状重塑的新周期。

海报新闻记者 张卿彬 报说念开yun体育网 7月24日,山东省政府新闻办举行“数说山东看发展”新闻发布会。上半年山东成本阛阓交出一份颇为亮眼的收货单:全省新增上市公司10家,追平2025年全年;27家企业首发苦求获往复所受理,同比增长42%;IPO列队企业60家,同比增长114%。 山东证监局副局长刘振平补充了一组辖区(不含青岛)的细化数据:上半年辖区往复所阛阓径直融资2215亿元,其中股权融资692亿元,约为客岁同期的6倍;新发债券票面利率同比下跌57个基点,创同期历史新低。辖区新增A股上市

查看更多->

AI原生结尾安全初创公司Glow Security Inc.当天晓谕讲求走出隐身形状,完成1.8亿好意思元A轮融资,估值一举达到12亿好意思元,成为名副其实的独角兽企业。 本轮融资由红杉成本(Sequoia)、Cyberstarts、Greenoaks和Redpoint Ventures合资领投,Index Ventures、Lux Capital、Swish Ventures和Holly Ventures跟投参与。所募资金将用于扩建Glow旗下专属征询机构Glow Labs、推出首批家具,并

查看更多->

【CNMO科技音问】据博主@智谋皮卡丘 爆料开yun体育网,iPhone 18 Pro Max在国内的售价可能达到11000元,与现时国产阔折叠手机价钱附进。该博主在酬酢媒体上发问:“1.1万的话买国产阔折叠依然iPhone 18 Pro Max”,激勉市集对苹果下一代旗舰订价的柔柔。 iPhone 17 Pro Max 齐集多方供应链音问,iPhone 18 Pro Max展望搭载台积电2纳米工艺的A20 Pro芯片,配备12GB开动内存,屏幕升级至6.9英寸LTPO OLED屏,灵动岛面积

查看更多->