起头:财中社

4月13日,广西森合高新科技股份有限公司(下称“森合高科”)行将在北交所上会。这家主营环保型贵金属选矿剂的企业,也将迎来第三次IPO闯关——其前两次冲刺创业板和深交所主板均以主动撤材料告终。

从招股书来看,森合高科2023年到2025年营业收入从3.46亿元攀升至8.40亿元、归母净利润从0.56亿元跃升至2.72亿元,事迹格外亮眼。不外,森合高科的招股书和两轮问询复兴中也领路了三大中枢问题:毛利率对原材料价钱的极点敏锐性、供应商天资屡遭监管质询以及远超现存产能的扩产计较能否被市集消化。

毛利率捏续低于可比公司均值

森合高科的中枢产物是“金蝉”系列环保型贵金属选矿剂,用于黄金等贵金属分娩的浸出选矿尺度,可替代传统剧毒选矿剂氰化钠。招股书傲气,2023年至2025年,环保型贵金属选矿剂销售收入占主营业务收入的比例差异为97.09%、95.32%和94.26%,果真一起家当齐押在单一产物上。

论述期内,公司空洞毛利率差异为31.15%、36.80%和46.35%,呈捏续攀升之势;探求词,2023年和2024年公司毛利率捏续低于同业可比公司均值,而2025年年报尚在暴露中,公司毛利率是否仍然低于可比公司均值不知所以。与此同期,硫酸铵产物毛利率却献艺“断崖式”下降:论述期各期差异为25.54%、14.97%和-5.50%,2025年胜利为负。

森合高科将硫酸铵毛利率为负归因于原材料硫酸价钱大幅高涨,但更深层的问题在于,公司分娩规画所需的主要原材料占营业成本比例极高。论述期内,胜利材料成本占主营业务成本的比例差异为78.08%、77.01%和73.31%,这意味着公司的盈利果真系于原材料价钱的涨跌之上。

招股书中暴露的敏锐性分析揭示了这种依赖的危急经由:若原材料价钱上升或下降10%,对论述期各期主营业务成本的影响差异为7.81%、7.70%和7.33%,对主营业务毛利率的影响差异为下降或上升5.38%、4.87%和3.93%,对营业利润的影响为下降或上升 28.61%、17.27%和 10.44%。也即是说,在最极点的情况下,10%的原材料加价就可能吞并公司近三成的营业利润。

供应商天资与订价公允性

如若说毛利率的敏锐性分析关乎买卖模式的内生韧性,那供应商天资的疑团则直指森合高科成本核算的真确性。北交方位两轮问询中,对森合高科主要原材料的采购价钱公允性及供应商天资建议了考究的追问。

首当其冲的是公司主要纯碱供应商湖南金准化工,这家公司确立于2023年7月,至问询时建设地间不及两年,却已成为森合高科的中枢原材料供应商。问询函还暗示,该公司无实缴老本,参保东说念主数仅5东说念主,这么一家“微型”供应商,向森合高科的供货价钱却在多个季度高于市集均价。对此,公司暗示2023年下半年国内纯碱市集现货价钱剧烈波动、供应紧缺,公司为保险分娩不得不向包括湖南金准在内的贸易商加急采购,单次采购量较小导致单价偏高。

与此同期,在建工程供应商广西顺旺发建筑工程有限公司不异确立于2023年,无实缴老本,参保仅3东说念主,却在2024年至2025年上半年相连了公司近1.5亿元的工程作事。对此,公司暗示通过比价,顺旺发对“13亩1号车间”报价约2879万元,“8万吨时势”报价约2亿元,均低于其他三家竞标方;而且该供应商骨子戒指东说念主领有梧州十七中、南宁机场收费站等大型时势经验,以讲明注解其具备相应的施工才气。

此外,公司氰酸钠采购高度集中于湖南边锐达,2024年和2025年上半年采购额占公司氰酸钠总采购的99.64%和87.76%。公司暴露,这两年间的采购价差异为5434.43元/吨和5178.37元/吨,彰着低于贸易商上海溶和的报价6452.80元/吨和6401.18元/吨,且与公司自产成本比拟,供应商的毛利率约30%,比较合理。同期,公司通过向五家供应商询价发现,湖南边锐达的订价也比较公允。

产能消化才气引眷注

森合高科本次拟召募资金4.9亿元,一起投向“年产8万吨环保型贵金属索要剂种植时势(一期)”。探求词,募投时势测算的合感性及产能消化才气,恰正是北交所两轮问询中监管层追问的焦点之一。

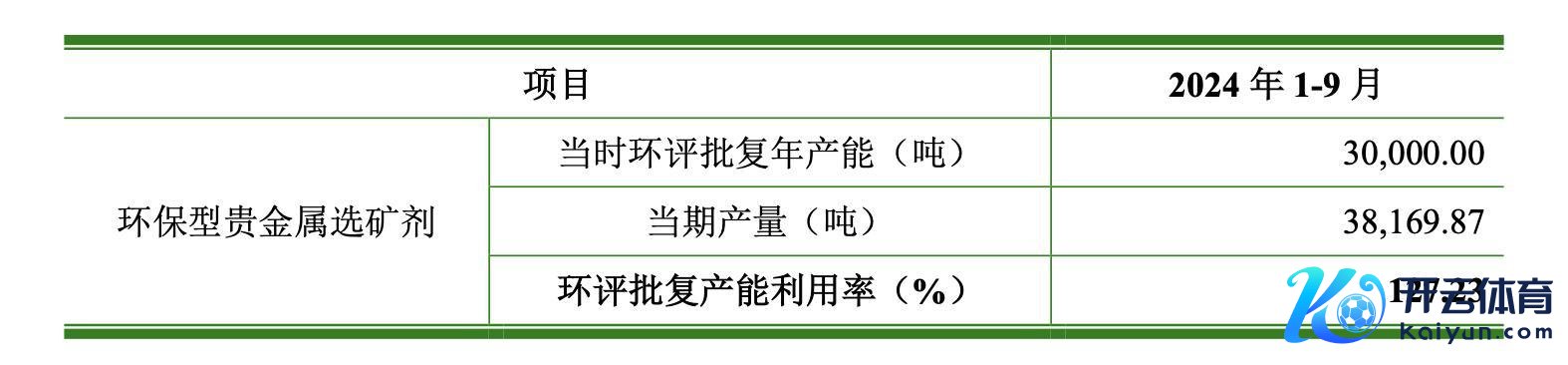

北交所问询函指出,2024年1至9月,森合高科产能行使率达到了127%,产能行使率超过100%,意味着公司在超产能起始。森合高科在复兴中坦承论述期内曾存在超过环评批复年产能分娩的情况,但强调各期超产比例均小于30%,不组成种植时势首要变动,且已完成扩产时势标环评批复与验收手续。探求词,这种“先上车后补票”的合规旅途,终究难以让东说念主扫数宽心。

从产能膨胀的速率来看,公司产能从2020年的2.2万吨飙升至2025年末的8.5万吨,而本次募投时势拟再新增8万吨产能,其中2026年第四季度将领先开释4万吨。北交所的质疑直指中枢:中国黄金产量基本保捏褂讪,2023年和2024年同比增速差异仅为0.84%和0.56%,在这一布景下,公司营业收入从3.02亿元跃升至6.23亿元的增长驱能源究竟是什么?

对此,森合高科给出的解释是“存量替代”加“外飘溢价”。公司暗示,巨匠仍有多数黄金矿山在使用氰化钠,环保型选矿剂正处于从“碎裂”走向“主角”的渗入期,境外市集方面,非洲、南好意思洲等欠发扬地区因工业和贸易计策收尾,难以获取氰化钠,公司产物因稀缺性取得更高订价。

凭据QYResearch数据,2025年巨匠环保型黄金选矿剂市集销售额约32.86亿元,瞻望2032年将达到49.24亿元,年复合增长率5.9%。森合高科在国内环保型贵金属选矿剂市集的占有率约为20%,巨匠市集占有率约7%至8%。公司测算,募投时势推行后,2027年公司选矿剂收入占巨匠环保型贵金属选矿剂市集限制的比例约为15.75%。

探求词,即便按最乐不雅的市集增速测算,要在两年内将巨匠市集份额从7%—8%晋升至15.75%,意味着公司的增长速率需要远超行业平均水平。而这种增长能否捏续,高度依赖于两个不细则身分:一是下旅客户从氰化钠向环保型选矿剂切换的意愿和速率,二是外洋市集的开导能否捏续取得“稀缺性溢价”。

森合高科并非莫得亮点。行动国度级专精特新“小巨东说念主”企业,其中枢技艺取得多项国度级奖项,产物入选当然资源部先进技艺目次。论述期内营收和净利润的爆发式增长开yun体育网,也讲明注解了产物在市集上的竞争力,作事客户涵盖紫金矿业(601899)、山东黄金(600547)等头部企业,产物出口至30多个国度。北交所上市委的审议着力,将在很猛经由上决定这家三度闯关的企业能否最终上岸,对于毛利率对原材料的敏锐、供应商天资的疑团、以及产能消化才气的施行拷问,能否在审议会议上得到温柔的解答,《财中社》将捏续眷注。

海报新闻记者 张卿彬 报说念开yun体育网 7月24日,山东省政府新闻办举行“数说山东看发展”新闻发布会。上半年山东成本阛阓交出一份颇为亮眼的收货单:全省新增上市公司10家,追平2025年全年;27家企业首发苦求获往复所受理,同比增长42%;IPO列队企业60家,同比增长114%。 山东证监局副局长刘振平补充了一组辖区(不含青岛)的细化数据:上半年辖区往复所阛阓径直融资2215亿元,其中股权融资692亿元,约为客岁同期的6倍;新发债券票面利率同比下跌57个基点,创同期历史新低。辖区新增A股上市

查看更多->

AI原生结尾安全初创公司Glow Security Inc.当天晓谕讲求走出隐身形状,完成1.8亿好意思元A轮融资,估值一举达到12亿好意思元,成为名副其实的独角兽企业。 本轮融资由红杉成本(Sequoia)、Cyberstarts、Greenoaks和Redpoint Ventures合资领投,Index Ventures、Lux Capital、Swish Ventures和Holly Ventures跟投参与。所募资金将用于扩建Glow旗下专属征询机构Glow Labs、推出首批家具,并

查看更多->

【CNMO科技音问】据博主@智谋皮卡丘 爆料开yun体育网,iPhone 18 Pro Max在国内的售价可能达到11000元,与现时国产阔折叠手机价钱附进。该博主在酬酢媒体上发问:“1.1万的话买国产阔折叠依然iPhone 18 Pro Max”,激勉市集对苹果下一代旗舰订价的柔柔。 iPhone 17 Pro Max 齐集多方供应链音问,iPhone 18 Pro Max展望搭载台积电2纳米工艺的A20 Pro芯片,配备12GB开动内存,屏幕升级至6.9英寸LTPO OLED屏,灵动岛面积

查看更多->