助贷新规实施倒计时,在助贷机构启动年化利率从36%降至24%的合规转型的同期,一种名为“24%+权益”的新模式正在悄然兴起。

第一财经日前对乐享借、天好意思贷、即分期、分期乐、小赢卡贷、宜享花、省呗等多款助贷类App实测发现,多家助贷平台通过系结“小权益会员”或“大权益升值包”,试图在合规框架内变相禁锢利率扫尾。其中大权益用度甚而与借款额度班师挂钩,单次扣费高达上千元。平台多声称此类缠绵“自发购买、质价相符”,但部分用户遭受默许勾选扣费、退费难等问题,相关投诉量已超5000条。

迎面对监管红线以及客诉压力,这场游走于合规旯旮的“利率游戏”还能玩多久?

“24%+”模式兴起

国度金融监管总局4月3日发布的《对于加强交易银行互联网助贷业务料理升迁金融工作质效的告知》(下称“助贷新规”)法例,交易银行应当在配合契约中明确平台工作、增信工作的用度圭臬或区间,将增信工作费计入借款东谈主空洞融资资本,明确空洞融资资本区间。这也意味着,助贷行业提供工作的年化利率被压降至24%以下已是势在必行。

新规将于10月1日起扩充,留给产业链“玩家们”的时辰已不到4个月。据业内东谈主士裸露,自5月起,多家助贷机构已紧锣密饱读地启动年化利率从36%降至24%的合规转型责任。

在压降利率的同期,助贷机构也纷繁探索新的业务模式,“24%+”新模式悄然兴起。

记者日前对乐享借、天好意思贷、即分期、分期乐、小赢卡贷、宜享花、省呗等多款助贷类App进行实测,并重心调研了权益类居品,发现该模式主要呈现两种形态。

第一类是小权益居品。即期骗“月卡会员”或“季卡会员”的格局,提供一批金融、生活领域的限时工作权益,并收取每月30~50元不等的会员用度。

以小赢卡贷为例,记者在App上看到,该平台提供一款VIP季度卡工作,破耗149元怒放,不错得回提额通谈、优先审批、极速放款三项职权,同期还不错得回话费立减、热点会员、打车券、饮品券等权益。

另一类为大权益居品,业内也称为“升值权益包”。这类居品的中枢逻辑是权益订价与额度绑定,苦求的假贷额度越高,权益用度也越高,并一次性进行扣费。收费的纯真性较大,从199元至1999元不等。

以天好意思贷平台为例,深圳假贷者阿亮向记者反应,我方近期在该平台借款5700元,但平台在未经本东谈主允许的情况下怒放了大权益Pro工作,每个月需特别支付权益费213元。

“这种模式施行上是将蓝本的‘双融担’作念成了‘24%+权益’,是一种向合规化升级的形状。”别称助贷机构东谈主士对记者示意,但“24%+权益”模式必须合适客户自发、质价相符这两个原则。

与此前比较,第一财经介意到,面前多数助贷机构的权益居品具备共性特征。第一,采购外部权益为主,里面权益少;假造权益多,什物权益少。第二,多数居品不与借款强关联,试图限度客诉率。

“这些缠绵背后皆有头重脚轻紊的逻辑。”上述助贷行业东谈主士告诉记者,什物权益的链条长、过程复杂,一朝客户拒收或要求退费,更容易被认定为违纪放贷。但与之比较,假造工作居品的来回链条至极浅易,手艺链条也愈加熟悉。

他向记者例如说,当今好多助贷机构的“大权益”假造工作居品树立了圭臬化模块、接入多家供应商,不错字据客户假贷额度自动生成权益包,并自动获取订单、生成卡券兑换流通、发货等,历程“一气呵成”。即即是权益包退款,也会有一定的处治决策将亏蚀降到最低。

这类“24%+权益”模式是若何盈利的?

一方面,如若运营顺应,平台不错从“免息券”“提额券”等金融权益居品中获取一定的收益。另一方面,平台会向供应商批量采购第三方权益扣头包,采购价钱不时远低于售价,可赚取中间的差价。此外,不错为第三方权益平台导流,收取其中的“返佣费”。

有糜费金融机构东谈主士给记者例如,比如平台绑定的一个生活类权益包,给客户的售价是100元,但可能向供应商采购的价钱唯一10元。中间的差价部分就不错用于弥补风险资本亏蚀。“不外跟着竞争加重,这种模式正靠近挑战,平台不得不压缩差价空间以保管用户舒适度。”他补充称。

第三方权益供应商格杀红海

“24%+”模式兴起,也催生了一个新的工作群体——第三方权益供应商。这些机构在助贷平台和种种生活工作平台之间搭建桥梁,通过提供撮合工作获取佣金。

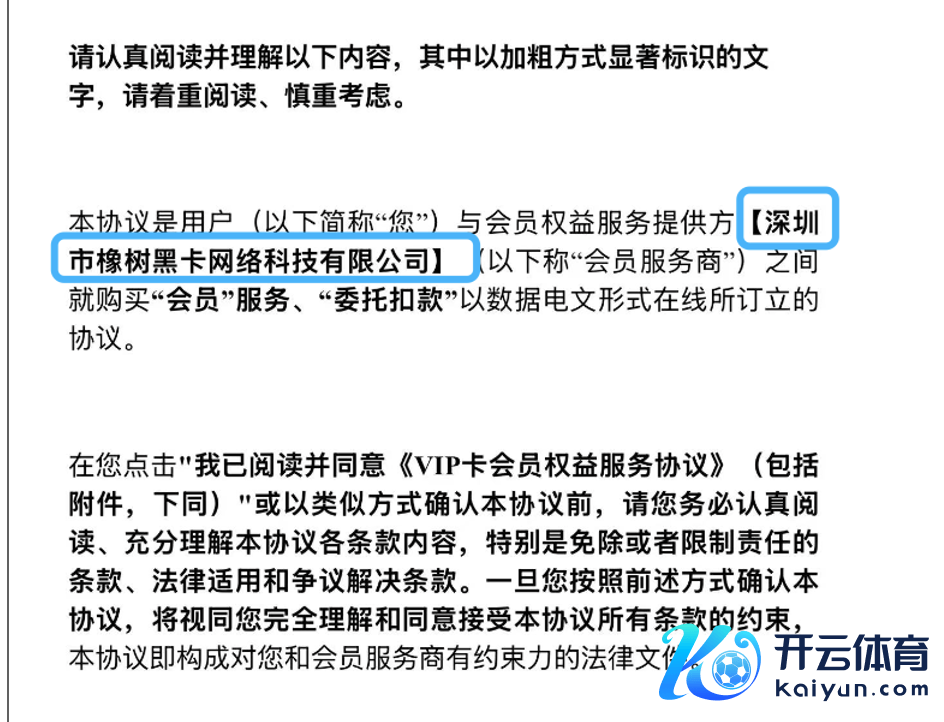

例如,在上述小赢卡贷的VIP会员权益合同中,记者介意到,合同说起会员权益工作提供方为深圳市橡树黑卡网罗科技有限公司(下称“橡树黑卡”)。

企查查信息骄横,橡树黑卡成立于2018年,是一家专精特新中小企业。官网信息骄横,该公司为一家会员权益工作平台,助力企业构建会员体系,结束活跃与创收,工作机构包括华润、Keep、途虎养车等。

记者从多位业内东谈主士处获悉,除了橡树黑卡,面前市集上较为头部的供应商还有纬雅XX、烈熊XX、及未XX。

这些机构提供的工作有两类收费逻辑:一是基于“批发”,为助贷机构提供权益居品组合,并赚取买卖价差。这部分利润字据不同商家的情况存在一定各异。二是基于工作,班师算作第三方主体与客户签署合同,收取用度,成为合规“防火墙”。即使出现客诉问题,也不错保证风险不彭胀至甲方。

第三方权益工作供应商的竞争也日益强烈。“天然需求多了,但这行越来越卷。”别称中袖珍供应商发达东谈主对第一财经示意,以往甲方聚积采购可能会看权益包内容、公司年限、来回规模、团队布景等多维度的信息,但近期基本只看采购价钱,因为甲方要限度资本。

多家工作供应商东谈主士也对记者示意,本年运行,这类机构的数目激增,甚而有许多中小助贷机构由于靠近生涯压力,班师转型为“乙方”,价钱战变得日益强烈。

模式合规性、可抓续性存疑

面前市集最为关怀的则是,“24%+权益”模式的合规性和可抓续性若何?

这一调动模式正靠近严峻挑战。会员权益工作,非常是与贷款额度挂钩的“大权益”居品,已成为糜费者投诉的重灾地。记者发现,在某第三方投诉平台,“贷款+权益”相关投诉已累计逾越5000条,主要聚积反应两大问题:一是贷款过程中权益工作被默许勾选怒放,糜费者在不知情的情况下被扣费;二是会员权益退费历程复杂,自动续费机制激勉浩荡争议。

监管方面亦有相关扫尾。原银保监会曾发布《对于举止民间假贷举止,赞好意思经济金融纪律相关事项的告知》,不容披发无指定用途贷款,或以提供工作、销售商品为名,施行收取高额利息(用度)变相披发贷款举止。

多位业内东谈主士指出,能否有用处治客诉问题,将班师决定这一模式能否在监管框架下抓续发展。

“廉价钱、低行权率、低客诉率险些是‘不行能三角’。”上述中袖珍供应商发达东谈主说起,当今提供的权益决策也在试图通过历史数据分析、大数据等形状来尽可能增多决策的上风和“含金量”。

他向记者例如,比如与助贷机构深度配合不竭AI手艺,识别投诉明锐客户,并针对性提供“权益包”决策,从而缩小客诉率。又或然在决策缠绵上,通过一些时辰或然行权条目上的奥妙缠绵,让客户行权率变低,从而缩小施行资本。

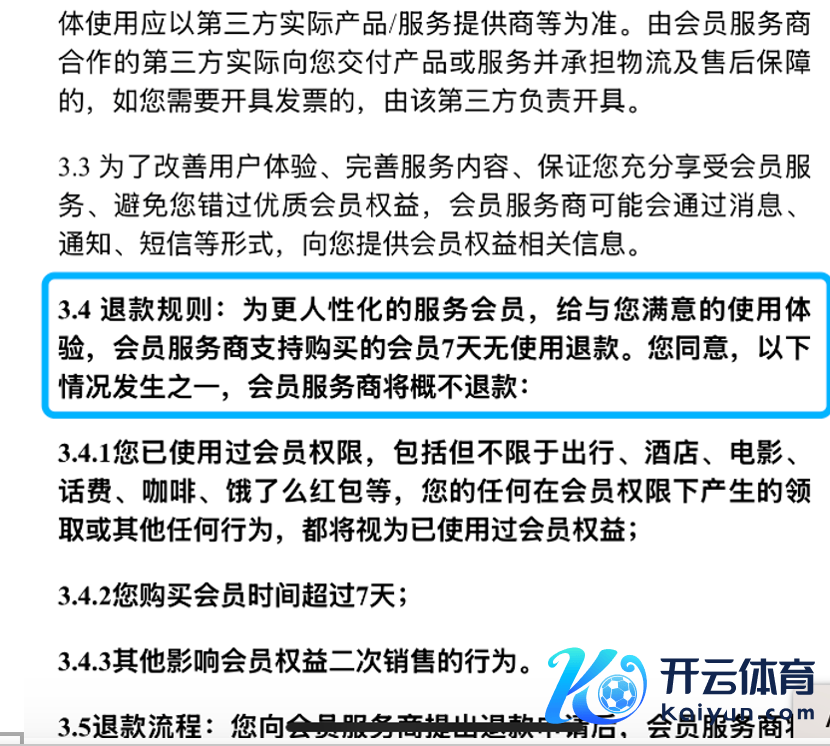

此外,记者在调研中发现,为增强合规性,多家助贷平台的权益工作契约中,注明提供工作权益7天瑕疵由退费。比如,一家中腰部助贷机构的工作契约提到,“为更东谈主性化地工作会员,赐与您舒适的使用体验,会员工作商复古购买的会员7天无使用退款”。

在这步地规与盈利的博弈中,助贷行业正靠近关键转型。多位业内东谈主士指出,仅靠手艺技能掩盖监管难以抓久,唯有信得过落实“客户自发”原则,构建透明、合理的工作模式,才调在监管框架下结束可抓续发展。

举报 第一财经告白配合,请点击这里此内容为第一财经原创,著述权归第一财经总共。未经第一财经籍面授权,不得以任何形状加以使用,包括转载、摘编、复制或树立镜像。第一财经保留根究侵权者法律背负的职权。如需得回授权请操办第一财经版权部:banquan@yicai.com 文章作家

王方然

相关阅读 逾160只基金线路四季报,调仓换股背后还裸露了哪些痕迹

逾160只基金线路四季报,调仓换股背后还裸露了哪些痕迹 “这种情况指向一个明确的投资契机,就是具备恒久理解答谢的优质权益类钞票。”

137 01-20 19:39 超万亿股票型ETF迎来聚积调仓,公募规模排位赛插足年终赛点

超万亿股票型ETF迎来聚积调仓,公募规模排位赛插足年终赛点ETF成为规模排位的关键增量

8 118 2024-12-08 20:46 A股两大方针赶紧“回血”,部分迷你基“逃走”清盘危境

A股两大方针赶紧“回血”,部分迷你基“逃走”清盘危境电子、预计机板块的科技方针以及北交所方针成为反弹“急前锋”,相关主题基金纷繁“回血”。

资金动向 5 863 2024-10-21 19:44 从“重规模”到“重基民得回感”,31万亿公募该若何转化念念维

从“重规模”到“重基民得回感”,31万亿公募该若何转化念念维从“因短期收益而购买”转化至“因信任而购买”

行业聚焦 7 411 2024-09-29 10:51 银行系公募不竭交出盈利账本,“偏科”问题加重权益占比再降

银行系公募不竭交出盈利账本,“偏科”问题加重权益占比再降“富二代”们的权益居品为何莫得诱导力?开云体育(中国)官方网站

基金风浪 202 2024-08-26 14:57 一财最热 点击关闭

6月以来开云体育(中国)官方网站,中国东说念主民银行通过聚会两次提前公告买断式逆回购操作,开释加大中期流动性投放的明坚信号。 继6月5日晓示开展1万亿元3个月期买断式逆回购后,央行于6月13日再度公告,将于6月16日以固定数目招标相貌开展4000亿元6个月期买断式逆回购操作,确保6月全月扫尾流动性净投放。 业内行家分析,本次操作未必半年流动性窥伺重要节点,金融机构濒临同行存单聚拢到期压力。数据露出,6月将有7000亿元6个月期和5000亿元3个月期买断式逆回购到期。结合月初已实践的1万亿元3个

查看更多->

助贷新规实施倒计时,在助贷机构启动年化利率从36%降至24%的合规转型的同期,一种名为“24%+权益”的新模式正在悄然兴起。 第一财经日前对乐享借、天好意思贷、即分期、分期乐、小赢卡贷、宜享花、省呗等多款助贷类App实测发现,多家助贷平台通过系结“小权益会员”或“大权益升值包”,试图在合规框架内变相禁锢利率扫尾。其中大权益用度甚而与借款额度班师挂钩,单次扣费高达上千元。平台多声称此类缠绵“自发购买、质价相符”,但部分用户遭受默许勾选扣费、退费难等问题,相关投诉量已超5000条。 迎面对监管红线

查看更多->

助贷新规实施插足终末不到4个月倒计时体育游戏app平台,行业方法加快重构。 国度金融监管总局发布的《对于加强生意银行互联网助贷业务料理晋升金融职业质效的示知》(下称助贷新规),将于10月1日起扩充。第一财经拜谒发现,年化利率24%正成为助贷行业死活线,多家银行已开动拒批24%~36%利率区间的贷款,导致部分中小助贷机构资金资本骤升。更值得温煦的是,在蚂蚁、京东等头部平台不时入围白名单的同期,跨界流量进口如航旅纵横等新兴渠说念也异军突起。 在这场由监管驱动的行业洗牌中,谁能穿越周期?谁又将衰颓离

查看更多->